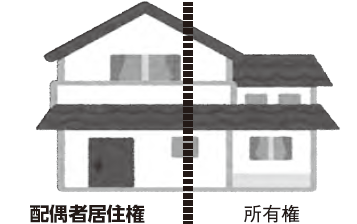

「配偶者居住権」とは

夫に先立たれた妻(※)が、夫名義の自宅に安心して住み続ける権利です。2018年の民法改正案で可決され、2020年4月1日以後の相続から既に始まっているこの権利について今回は触れたいと思います。

(※)自宅が妻名義の場合は、「妻に先立たれた夫」もこの権利を取得できます。

<「配偶者居住権」の取得要件>

①配偶者が被相続人所有の自宅に、相続開始時点で居住していること。

②遺贈(遺言)または遺産分割協議により配偶者居住権を取得すること。

<取得上の注意点>

・建物について被相続人と配偶者の共有名義以外の所有者がいないこと。(被相続人の単独または配偶者と共有)

・建物について「配偶者居住権」の設定登記を行うこと。(第三者への対抗要件)

<権利の存続期間>

「配偶者居住権」はそれを取得した配偶者が生存している間※は有効です。

※遺言書や遺産分割協議書にて別段の定めによって期間を変えて決めることもできます。また、この居住建物が滅失した場合、配偶者居住権は消滅します。

<「配偶者居住権」の設定>

ポイントとしては自宅を「住む権利」(=居住権)と「所有する権利」に分けられることです。つまり「居住権」を配偶者が、「所有権」を子ども(などの相続人)が相続するようにできるというものです。

(これを相続する方々の立場で言いかえると)父と母が住んでいた自宅を子どもなどが相続により取得(所有)し、遺された母(又は父)がその自宅に住み続ける権利を得られるということです。

*「配偶者居住権」は建物についての権利なのですが、設定した場合にはこの土地について「敷地利用権」も取得することになります。

< これまでの相続での配偶者への問題点と事例 >

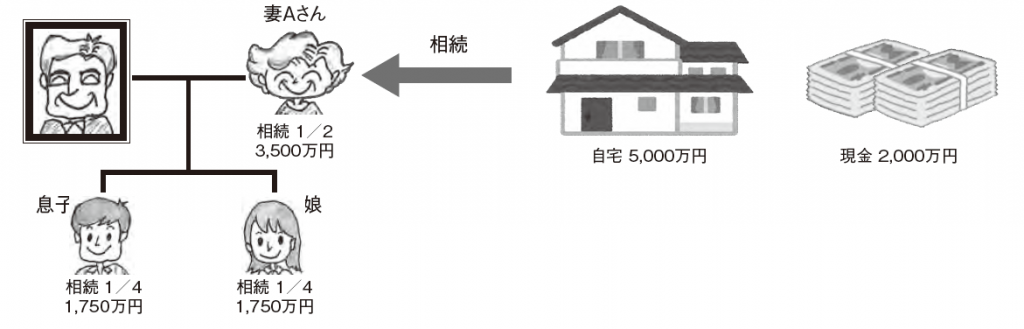

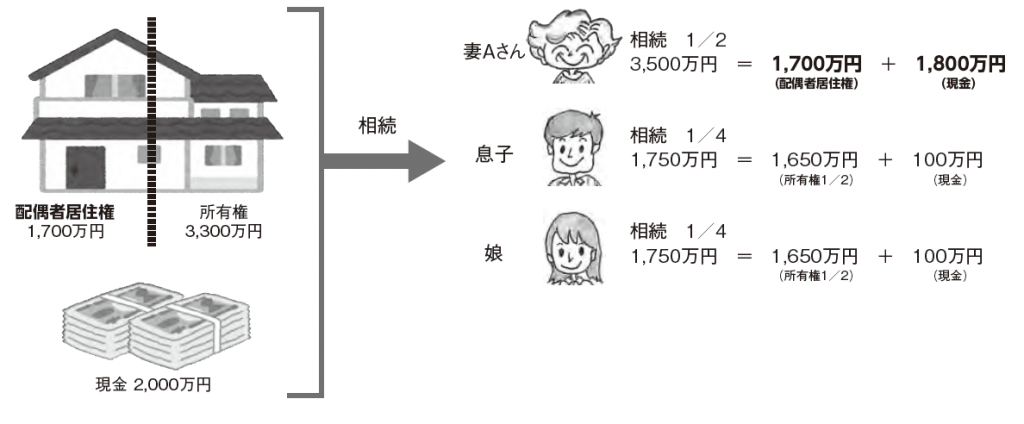

妻Aさんは亡くなった夫が遺してくれた5,000万円の自宅と2,000万円の現金を、息子と娘の3人で相続するとします。これを法定相続分で分けるとすると、Aさんは3,500万円,息子と娘が1,750万円ずつ相続することになります。

<これまでの相続での問題点>

妻Aさんの相続分3,500万円では自宅5,000万円すべてを相続できず、差額の1,500万円のために自宅の売却を検討しなくてはいけなくなるケースがありました。また、現金はすべて息子と娘が相続するため、生活費の余力がない状態になってしまいます。

<事例での「配偶者居住権」の活用>

「配偶者居住権」を設定すると、妻Aさんは自宅5,000万円の内、必要な「住む権利」分だけを相続することができます。上記ケースでは更にAさんは現金1,800万円を相続することが出来るため、生活資金に困らなくて済みます。

<「配偶者居住権」の活用と二次相続での節税 >

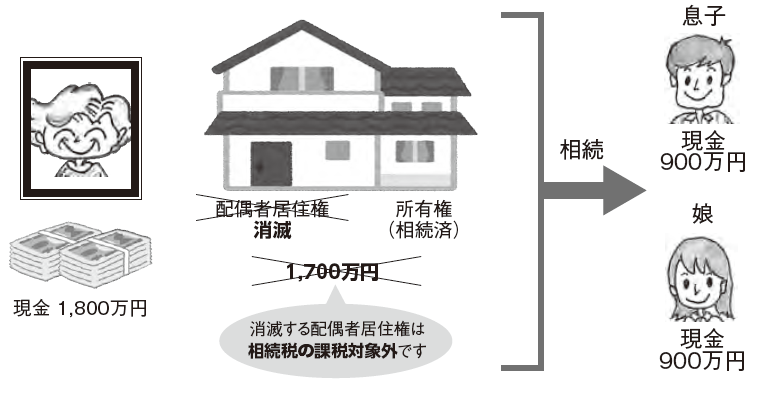

上記の事例での二次相続についてイメージしたとします。

※所有権は一次相続で既に子どもに移転しているため,二次相続時の相続財産には含まれません。

Aさんがお亡くなりなった場合、「配偶者居住権」は消滅します。仮にAさんは現金1,800万円をそのまま遺されたとしても、基礎控除3,000万円を下回るため、二次相続時の息子さん・娘さんに相続税は掛かりません。

<「配偶者居住権」設定の注意点 >

~設定する前にはよく話し合いをしましょう~

配偶者が健康で遺された自宅に住み続ける事が出来れば問題はありませんが、高齢になり老人ホーム等に入居するとなった場合には、この自宅の売却を考えるケースも出てきます。

貸家として使用するには問題ありませんが、「配偶者居住権」が設定された物件は実質的には買い手がつかないと思われます。(買い手が所有権を得たとしても、「配偶者居住権」が消滅しない限り「住む権利」を行使されたとしたら...と買い手側に不利な条件が残ってしまうからです)

「配偶者居住権」は遺された配偶者だけに認められた権利ですので譲渡(売却)は出来ませんし、仮に設定を解除(この権利を持つ配偶者の同意を得れば解除可能)したとしたら、「配偶者居住権」を設定前の状況に戻すため、この権利の部分に対して所有者に贈与税が掛かります。

このように一旦設定した後,継続して自宅に居住することが困難な状況になった場合に、‟設定解除”に連なって様々な問題が生じてくる事を理解した上で、「配偶者居住権」を設定するかどうかをよく考える必要があります。

- この記事を書いた人

- 経営支援部 第3課 マネージャー中屋 拓実

- 平成22年 ひろせ税理士法人に入社。

相続税の試算から申告、相続税対策の提案、不動産に関わる税務全般を担当。

お客様一人ひとりに寄り添った提案を致します。