出資持分が相続税の課税対象となる医療法人

出資持分ありの経過措置医療法人

→平成19年3月31日以前に設立された社団医療法人

基金拠出型法人、社会医療法人、財団医療法人等は出資持分という概念がありません。

出資持分の計算方法

類似業種比準方式と純資産価額方式で求めた株価から医療法人の規模に応じて一方より〇割、他方より残りの割合を掛け合わせて算定します。

例えば中規模の医療法人の場合、類似業種比準方式により算定した評価額から60%、純資産価額方式より算定した評価額から40%といったように評価額を決定します。

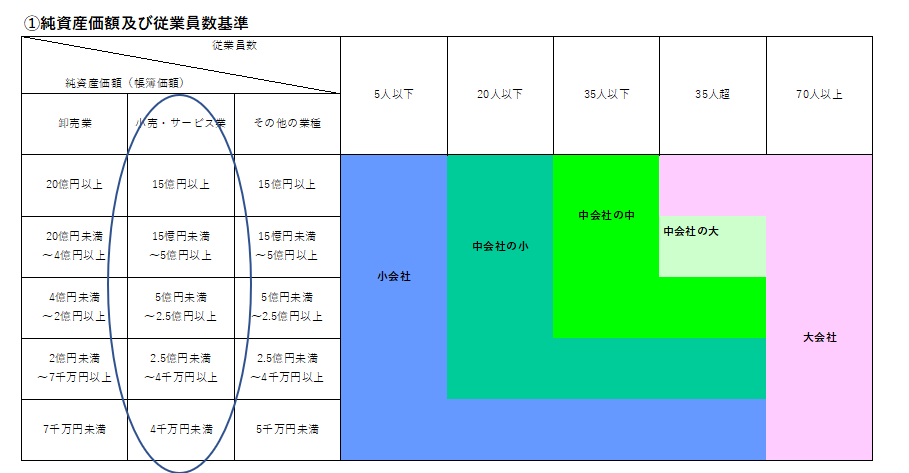

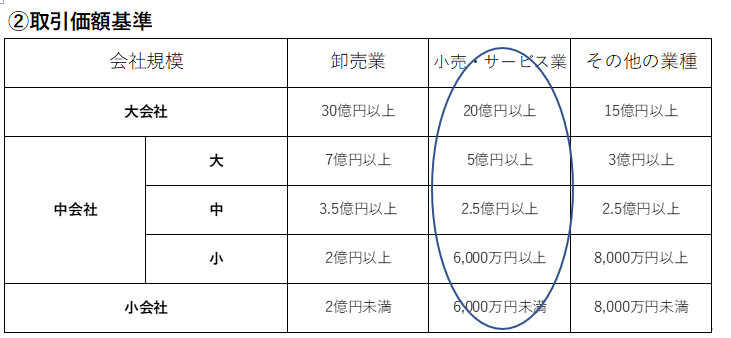

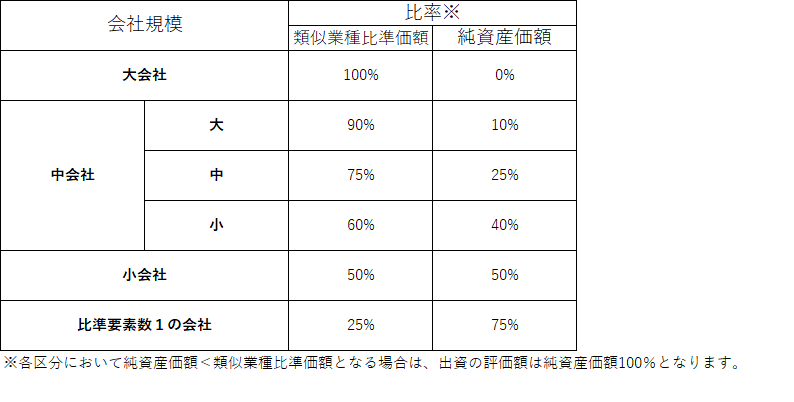

会社規模の区分について

出資評価の計算上は主に大会社、中会社の大、中会社の中、中会社の小、小会社の5つの区分があります。

「①純資産価額及び従業員数基準」と「②取引価額基準」より評価対象となる医療法人の規模区分を決定します。なお、医療法人は「小売・サービス業」に分類されます。

①と②の基準で見た時、上位となる方の区分が判定結果となります。

会社規模による出資評価額の違い

一般的には

類似業種比準方式による出資評価額<純資産価額方式による出資評価額

となります。法人の規模が大きくなるにつれ、純資産価額の要素が薄まり、株価が低くなっていく傾向にあります。各会社区分における類似業種比準価額と純資産価額の採用比率は次の表のとおりです。

比準要素数1の会社に注意

上記表以外にも「比準要素数1の会社」という区分があります。計算上の位置付けとしては

個人(純資産100%)<比準要素数1の会社<小会社<中会社<大会社

といった形になります。

小規模の会社の場合、法人としての形態はとっているが、規模としては個人事業の延長とみなされて、株価を計算する際に純資産価額方式の割合が高くなります。

株式会社等の場合、その会社の「配当」「利益金額」「純資産」の3つの要素に着目し、このうち2つがプラスの数値となっていれば一般の評価会社として評価することができるのですが、医療法人は医療法上剰余金の「配当」が禁止されていますので、必然的に「利益金額」と「純資産」の2つの要素で判定することになります。

法人設立直後等を除き、医療法人の「純資産」がマイナスとなるケースは多くはありませんが、「利益金額」がマイナス(赤字決算)となることはそれほど珍しいことではありません。そのため、医療法人は株式会社等に比べ比準要素数1の会社に該当する可能性が高いと言えます。

大まかな目安として2期連続で法人税の課税所得が赤字となると比準要素数1の会社区分となる可能性が高くなりますので注意が必要です。

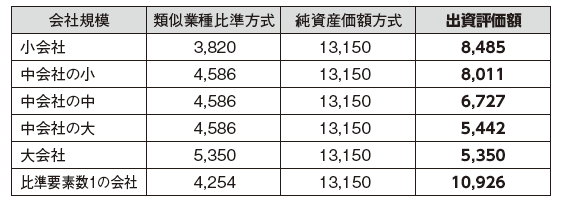

実際に計算してみると・・・

モデルケースとなる医療法人の情報

計算基準日…令和2年1月1日

●法人税の課税所得…1,000千円(直前期、直前々期、直前々期の前期)

●資本金…10,000千円

●純資産(帳簿価額ベース)…100,000千円

●純資産(相続税評価額ベース)…150,000千円

●1,000円/1口として計算

それぞれ比準要素数1の会社~大会社の場合で評価額がどのように推移するか実際に計算すると下記の表のような結果となります。

比準要素数1の会社と大会社との間では約2倍の差となりました。内部留保(純資産)が大きい法人ほど、比準要素数1の会社となった際に上昇する出資評価額は大きくなります。

比準要素数1の会社にならないようにするためには

赤字決算が続かないようにすることが一番のポイントです。そのためには

・役員報酬の見直し

・地代、家賃の見直し

などを検討する必要があります。

保険の解約、固定資産の売却といった「突発的な収入(売上)」は会社規模の判定上、除外されるため注意が必要です。

最後に

2020年はコロナ禍で多くの病院、医療法人様で前期よりも売り上げが減少してしまう、という状況が見込まれます。たまたま2期連続で赤字となってしまうということも起こり得ると思います。そのため、比準要素数1の会社に該当してしまった場合のリスクについても把握しておくことが重要です。

- この記事を書いた人

- 経営支援部 第3課 マネージャー中屋 拓実

- 平成22年 ひろせ税理士法人に入社。

相続税の試算から申告、相続税対策の提案、不動産に関わる税務全般を担当。

お客様一人ひとりに寄り添った提案を致します。