車は購入?リース?

車が必要になった時、おおきく分けて「購入」or「リース」の選択肢があります。

「購入」には、さらに支払方法によって「一括支払」「通常のローン」「残価設定型ローン」の3つの方法があります。

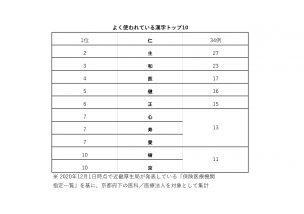

上の表は、それぞれの特徴と経理処理方法を簡単にまとめたものです。

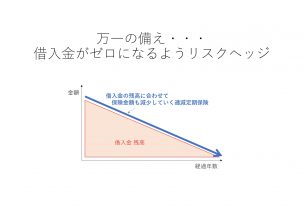

残価設定ローンとは・・・

『残価』とは残存価額=「3~5年後の価値」のことで「下取り予定額」を意味します。

『残価設定ローン』は、「残価を除いた部分を返済していくローン」ですので、「月々の支払い額(返済元本+利息の合計額)」を低く抑えることができます。この点が、最大のメリットです。

ただし、返済期間が終わったとしても、「残価」部分の借入が残るので、この部分については、下記の選択肢があることが多いようです。

(1) 車両の返却(残価でディーラーに買い取ってもらう)

(2) 残価を一括で支払い、車両に乗り続ける

(3) 残価に対応した再ローンを組み、車両に乗り続ける

リースとは・・・

車両を利用するには、他に「リース」という方法もあります。これは、リース会社が購入した車両をリース(借り受ける)する方法です。

購入との最大の違いは、所有者はあくまでリース会社である点です。このため、持ち主にかかってくる自動車税や車検費用などもリース会社で負担することになります。そういった諸々の費用をリース会社が負担するため、月々のリース料はローンの支払額に比べて高くなる傾向にあります。

また、リース期間が満了した後も、所有権はリース会社のままです。リース期間満了後も使用を続ける場合には、再リース料を支払うこととなります。(買い取りオプションがある契約もあります)

どの方法を選べば?

「資金に余力がある場合」:資金繰りに問題はないのであれば、①「一括購入」が支払総額が抑えられるので良いでしょう。

「資金に余力がない」場合:資金繰りを考慮して、②「通常のローン」③「残価設定型ローン」④「リース」を検討すべきでしょう。

その内、リース期間経過後も継続して利用する可能性が高い場合、再リース料がかかることを考え、②「通常のローン」③「残価設定型ローン」を検討されるのがよいでしょう。

『資金繰り』を踏まえて、なるべく『総支払額』が少なくなるようご検討ください。

- この記事を書いた人

- 経営支援部 第1課 サブマネージャー加藤 倫太郎

- 認定登録医業経営コンサルタント登録番号8209

平成23年 ひろせ税理士法人 入社

平成31年 医業経営コンサルタント 登録

新規開業や法人成りから毎月の給与計算にいたるまで、クリニックに関わる業務のお手伝いさせていただいております。

こちらも合わせてお読みください↓

「いい車」は、経費と認められる?