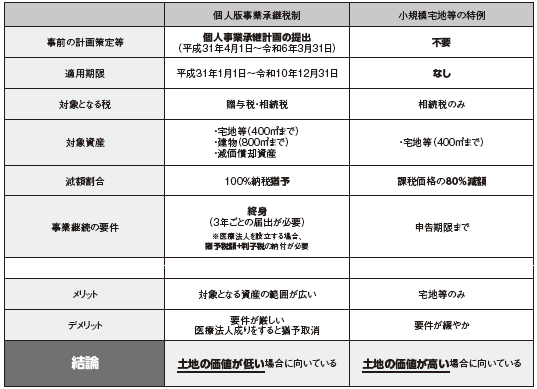

「個人版事業承継税制」とは・・・

個人事業主に相続が発生した場合や、個人事業主が事業用資産を生前贈与した場合に、その課税価格に対応する相続税や贈与税の納税を猶予する制度です

概要

①対象となる資産:事業の用に供されている宅地、建物、器具備品、ソフトウェアなどの減価償却資産

②相続税、贈与税が対象

③税額の全額が納税猶予

④10年間の時限措置(平成31年1月1日~令和10年12月31日) ※令和6年3月31日までに「個人事業承継計画」を都道府県に提出し、確認を受けたものに限る

小規模宅地の特例との比較

個別の事情により異なりますので、ご相談ください。

- この記事を書いた人

- 経営支援部 第1課 サブマネージャー加藤 倫太郎

- 認定登録医業経営コンサルタント登録番号8209

平成23年 ひろせ税理士法人 入社

平成31年 医業経営コンサルタント 登録

新規開業や法人成りから毎月の給与計算にいたるまで、クリニックに関わる業務のお手伝いさせていただいております。