平成27年の相続税制改正により相続税の申告が必要となる方が増加傾向にあります。

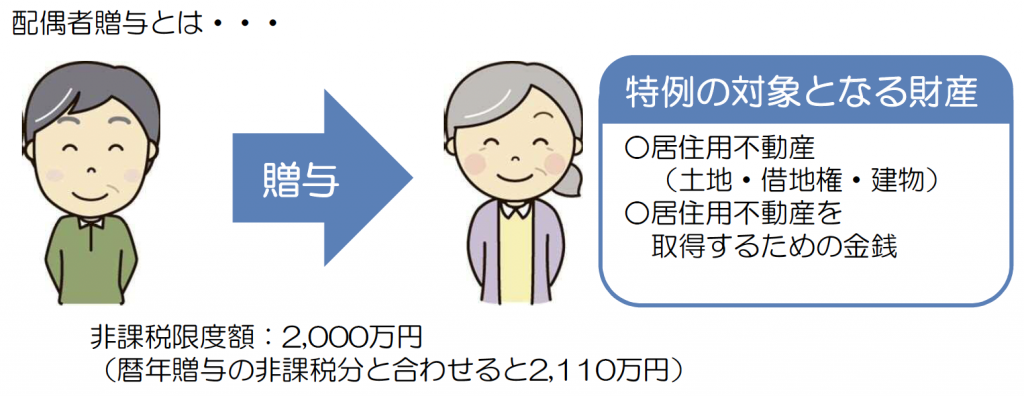

相続税対策としての配偶者贈与が改めて注目され始めています。

適用を受けるための要件

- 婚姻期間20年以上

- 居住用不動産または居住用不動産を取得するための金銭の贈与

- 贈与を受けた年の翌年3月15日までにその居住用不動産に居住し、その後も引き続き住む見込みであること

配偶者贈与が相続税対策として効果的となるース

- 相続税の申告、納付が必要となる見込みである

- ご自宅敷地の相続税評価額が高い

- 配偶者間での財産額に大きな差がある

なお、配偶者贈与の特例を使って居住用不動産を贈与した場合、その贈与が相続開始前3年以内に行われた場合でも相続財産に加算する必要はありません。